本系列节目由<亿翰研究社>独家发行出品。

前 言

从“黄金时代”到“白银时代”,行业龙头从“招保万金”轮换成“碧万恒融”,而万科却始终坚挺在第一梯队,在最新的万亿争夺中,万科也是最有实力的竞争者之一。在成为并维持行业龙头的过程中,面对行业环境及发展趋势的变化,万科适时调整的战略,是其不断保持高位发展的重要支撑。

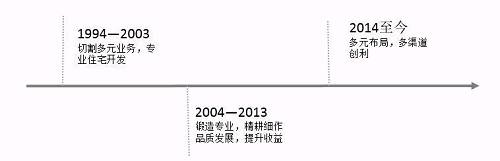

图:1994—2014年万科战略变化

|

|

面对市场尚未成熟的市场环境,以及政策、经济等条件孕育出的住宅市场潜力,万科全身心投入到住宅领域,在实践中不断走向专业化,推出彻底转型为房地产企业的第一步战略——明确定位为专业的城市住宅开发商,切割非地产业务和地产中的非住宅业务,集中所有资源发展住宅及物业相关业务。

万科的战略调整主要体现在经营范围、布局以及产品定位上。在经营范围上,万科将由多元经营转变为单一住宅地产及相关业务;在投资布局方面,布局城市也由原来的12个城市缩减为北京、上海、天津、深圳四个城市,集中资源,选择少量潜力城市定点深耕;而在产品定位上,以城市中档住宅为主要产品,产品在精不在广,减少产品品类,着力提升质量。

通过这一轮战略的梳理和确定并伴随着一二线城市住宅需求的释放,万科在行业蛮荒开垦时期,朝着明确的目标迅速实现资本的积累,到了20世纪末、21世纪初无论是销售规模还是货值总量都稳居行业前列。在这轮战略的尾声2003年,万科销售金额已达到62.2亿元,储备达到744万平方米,分布在15个核心城市,而当时同为“招保万金”的金地和保利销售均不足40亿元。

二、专业升级,精耕细作

|

在此阶段,万科的规模效应显现,投资战略也围绕规模而做出相应调整,充分释放规模收益。自21世纪初开始,万科的投资战略从原来的投资核心城市变为以核心城市为中心的区域,在2004年开始的第二个十年规划中正式确立由 “点”(即单个城市)及“面”(即城市圈)的调整,以长三角、珠三角、环渤海、几个内陆核心城市作为重点发展区域。在区域内实现资源的互动和集约化经营,力求深耕、本土化,进而利用区域化创造提升规模效应。2001年万科在上海市场的销售份额占比为1.5%,而到了2014年,其占比上升至5.8%,销售额达149亿,苏州、宁波等长三角其他城市销售也位居前列。战略区域的选择和深耕为日后万科规模的持续高速扩张奠定坚实基础。

|

|

在细分客户的基础上,万科用全国性思维打造住宅产品体系,建立住宅工业化标准。从设计理念到开发标准,万科均通过标准化生产方式降低开发成本,提高建设效率,控制生产品质,为万科的规模增长提供技术保障。

而在经营上,万科在此阶段也从之前追求开发量和结算建筑面积转向重视利润、收益率等品质化经营,效益被推至重要位置。期间万科不断加强合作,减少资金沉淀,提升资金使用效率。

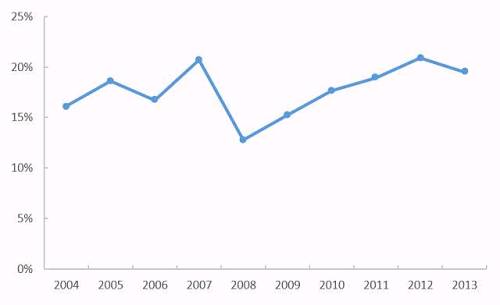

为了提高存货周转率和资金使用效率,万科对于土地支出一向较为审慎,根据土地出让政策适时改变拿地节奏,尤其是2004年全面推行招拍挂后,地价上涨明显,万科加大合作拿地比例。2004年,万科新增项目14个,权益都归其所有;而2009年,在新增的44个项目中,总规划建筑面积为1332万平方米,权益规划建筑面积为1036万平方米,其中有13个项目权益占比不足60%。随着地价的攀升,万科合作拿地的比例不断提高。在此阶段,万科的净资产收益率也不断改善,尤其是2008年至2013年期间,ROE基本呈现稳定上升态势。

图:2004—2013年万科净资产收益率情况

|

新收益点不断显现

|

2014年开始,基于对时代发展和房地产行业的认识,万科提出白银时代理论并做出“在此期间中国住宅价格不会出现断崖式下跌”的判断。对此,在未来十年,万科依然将住宅业务作为最主要业务;另外针对产品,万科将住宅版图归为“三好住宅”——好房子、好服务、好社区。但其产品规划去除概念,产品细节要求与之前提出的并无二致。

|

根据新时代的消费特点,万科重心布局物流地产和商业地产。与之前集中资源从0到1发展住宅不同,万科在此阶段凭借雄厚的资本实力,通过大手笔收并购迅速积累实力,虽然进入行业时间不久,但做行业龙头的势头依旧不减。

商业地产作为城市配套服务商与轻资产化的重要环节,也是万科近几年布局的重点。万科自2016年开始加大商业地产的投入与发展,同年8月,万科通过投资基金合资近130亿收购印力96.6%的股权。基于印力较为成熟的商业开发与经营管理能力,以及双方契合的社区型商业中心的产品特点,万科将其作为商业管理平台,优先管理旗下商业项目。2018年初,万科借助印力以84亿收购凯德20家购物中心,截止此时,印力在管项目超百个,管理建筑面积近1000万平方米,在行业内具有较大领先优势。借助一系列收并购和资源整合,万科商业地产两年内便已升至行业领头位置。

虽然商业地产发展速度较快,但为防止资金的过量沉淀,保持资金的使用效率,万科采用轻资产运作方式,在获取项目之初借助外部资金,以“小额”资金撬动大项目;在后期运营上,又积极推行资产证券化,盘活存量资产。万科收购印力是便是采用这种方法,实际出资约50亿以投资基金的方式进行收购,不仅可以减少前期出资额,也有利于资产证券化的推行。

物流是连接互联网线上线下消费的重要环节,发展空间可期。万科从2014年开始布局物流地产并于2015年成立品牌—万玮物流,2017年与其他财团合资790亿收购亚洲最大的物流地产普洛斯,加速重仓物流,其中万科占股21.4%。由于普洛斯的加持,万科物流管理建筑面积跃居行业前列,截止2017年底,运营及在建建筑面积已达到568万平方米,进驻33个城市,分布于华北、华南、华东、中西四大区域。除了直接提高在管建筑面积,普洛斯长期运营经验和物流地产基金管理经验将会进一步助力万科物流地产的扩张和变现。

此外,万科在长租公寓、养老地产等领域的表现也相当瞩目,做惯了行业领头,无论身处何地都争取力争上游。时与势是战略的根本前提,万科在众人追赶中精准把握时代与市场的脉搏,在行业的几番洗牌中始终保持优势。

— / END / —

本文首发于微信公众号:亿翰智库。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。